Markt unter Strom: Deutsche Day-Ahead-Preise 2025

Zwischen Preisnormalisierung und systemischen Spannungen

Wer auf das Jahr 2025 im deutschen Day-Ahead-Strommarkt zurückblickt, könnte zunächst meinen, es sei ein Jahr der Beruhigung gewesen. Die Turbulenzen der Energiekrise scheinen abgeklungen, Preisspitzen wie aus den Ausnahmejahren 2020-2022 sind seltener geworden, politische Schocks blieben (weitgehend) aus. Auf den ersten Blick wirkt vieles wieder vertraut und fast als hätte sich der Markt wieder gefangen, zwar teurer als vor der Preiskrise, aber ansonsten „normal“.

Doch dieser erste Eindruck trügt. Wer die Details betrachtet, erkennt schnell: Das Jahr war keineswegs ein Stillstand. Im Gegenteil: 2025 markierte einen deutlichen Schritt in der Weiterentwicklung des zukünftigen Marktdynamik. Der Day-Ahead-Preis zeigt sich dabei nicht mehr nur als das Resultat kurzfristiger Angebot-Nachfrage-Kurven. Vielmehr wird er zunehmend zum Ausdruck systemischer Reibungen: zwischen fluktuierender Einspeisung und träger Last, zwischen physikalischer Realität und marktwirtschaftlicher Intervention.

Marktlogik im Wandel: Der Day-Ahead-Preis als Spiegel tieferliegender Dynamiken

Bei Lupix Energy begleiten wir solche Entwicklungen mit einem klaren Fokus: nicht kommentieren, sondern strukturieren. Unsere Analysen richten sich an große Energieverbraucher wie Industrieunternehmen, Gewerbebetriebe, Kommunen und Quartiere, für die Strom kein Kostenfaktor unter vielen ist, sondern eine operative Stellgröße mit strategischer Bedeutung. Für sie ist nicht nur entscheidend, ob Preise steigen oder fallen, sondern wann, wie stark und mit welcher Systematik. Nur auf dieser Basis können wir für unsere Kunden Energiekonzepte entwickeln, die zukunftssicher und verlässlich sind.

Unsere Rückschau auf das Jahr 2025 verzichtet daher bewusst auf einfache Durchschnittsbetrachtungen. Denn ein Mittelwert erzählt wenig darüber, in welchen Stunden tatsächlich wirtschaftlicher Handlungsspielraum besteht oder wo Risiken entstehen, die sich innerhalb weniger Minuten in echten Mehrkosten niederschlagen.

Stattdessen legen wir den Fokus auf Verteilungen, Muster, Extremwerte.

Wir analysieren:

- Wann rutscht der Markt in negative und extrem hohe Preiszonen?

- In welchen Stunden verdichtet sich Volatilität zu operativem Stress?

- Und wo entstehen Fenster für planbare, günstige Beschaffung?

Die folgenden Abschnitte beschreiben 2025 daher nicht als Aneinanderreihung einzelner Preissignale, sondern als fortlaufenden Strukturwandel mit praktischer Relevanz für Energieeinkauf, Flexibilitätsmanagement und Produktionssteuerung.

Die Analyse basiert dabei auf den Day-Ahead-Preisen der deutschen-luxemburgischen Preiszone. Die Rohdaten sind frei zugänglich über die SMARD-Plattform der Bundesnetzagentur zu beziehen (https://www.smard.de/home). Die Viertelstundenpreise seit Oktober 2025 wurden auf Stunden aggregiert und für das vollständige Jahr 2025 ausgewertet.

Preisniveau: Ein höherer Median, aber eine neue Qualität von Unsicherheit

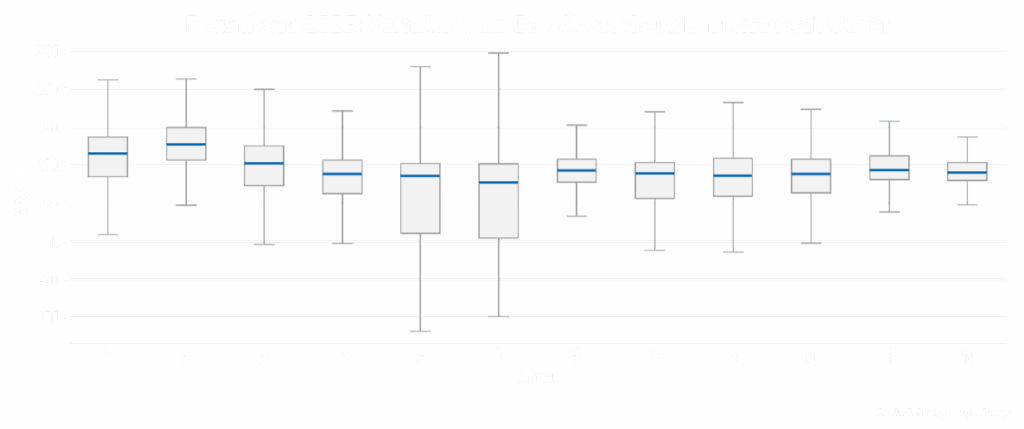

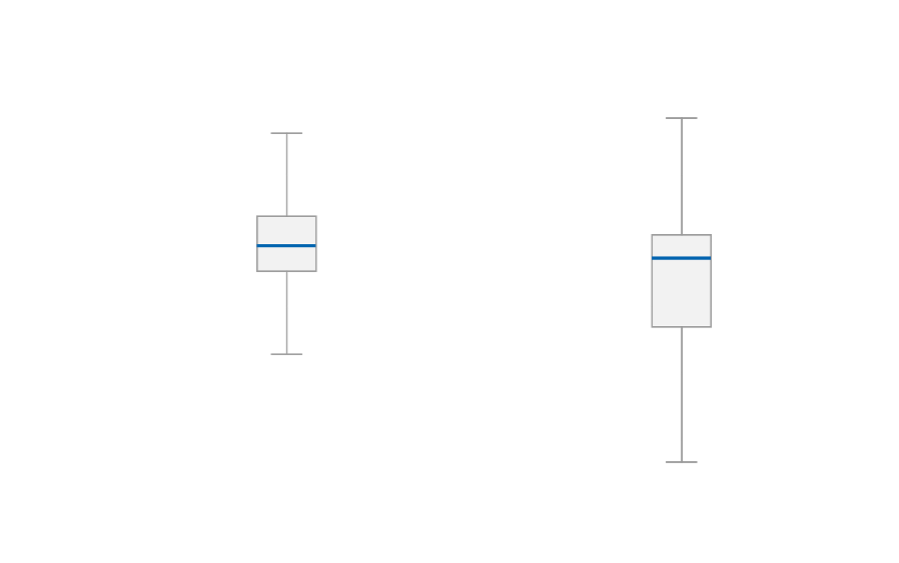

Das Jahr 2025 lässt sich im Day-Ahead-Markt nicht durch ein einziges Preisniveau beschreiben. Wer nur auf Monatsmittelwerte schaut (und viele tun das), verpasst die wesentlichen Entwicklungen. Denn was dieses Jahr wirklich geprägt hat, sind nicht gleichmäßig ansteigende oder sinkende Durchschnittspreise. Es sind die plötzlichen, systematisch wiederkehrenden Wechsel in die Extreme, die den Markt in Bewegung gehalten haben.

Die Boxplots der monatlichen Preisverteilungen sprechen eine deutliche Sprache. Die blaue Linie markiert den Median eines Monats, also den „mittleren“ Preis. Die Box selbst zeigt den Bereich, in dem sich die mittleren 50 Prozent der Preise bewegen. Die Linien auf und unter den Boxen, die sogenannten Whisker, zeigen dann noch, wie weit sich darüber hinaus Werte finden lassen. Genau dort, in den Ausläufern, entscheidet sich für viele große Energieverbraucher, wie teuer oder riskant ein Monat tatsächlich war.

Besonders auffällig sind die Monate Mai und Juni. Auf den ersten Blick scheint dort alles stabil: Die Medianpreise verändern sich kaum. Doch wer genauer hinsieht, erkennt, dass sich die Preisspanne nach unten hin deutlich und auch nach oben leicht öffnet. Die untere Grenze der Verteilung reicht regelmäßig weit in den negativen Bereich hinein. Dabei kippt der Markt in bestimmten Phasen nicht einfach nur zu „ein wenig günstiger“, sondern wechselt in ein anderes Betriebsregime.

Gleichzeitig zeigen andere Monate ein gegenteiliges Bild: Die Verteilungen schlagen nach oben aus. Es gibt nicht nur eine handvoll teurer Ausreißerstunden, sondern regelmäßige Phasen mit Preisen deutlich oberhalb des Normalbands. In solchen Monaten ist es nicht der Durchschnittspreis, der operative Entscheidungen beeinflusst, sondern die Breite der Ausschläge – nach oben wie nach unten.

Für große Energieverbraucher hat das konkrete Folgen. Mit einem stabilen Median kann man kalkulieren. Aber breite Verteilungen? Die sprengen klassische Planungsmodelle. Je breiter die Boxen, je weiter die Whisker, desto höher der Wert von Flexibilität, von strategischer Beschaffung, und vor allem von einem Risikomanagement, das die Realität des Marktes abbildet. Dies werden wir uns in den weiteren Analysen näher anschauen.

Tagesstruktur: Stabilität im Mittel, Volatilität im Detail

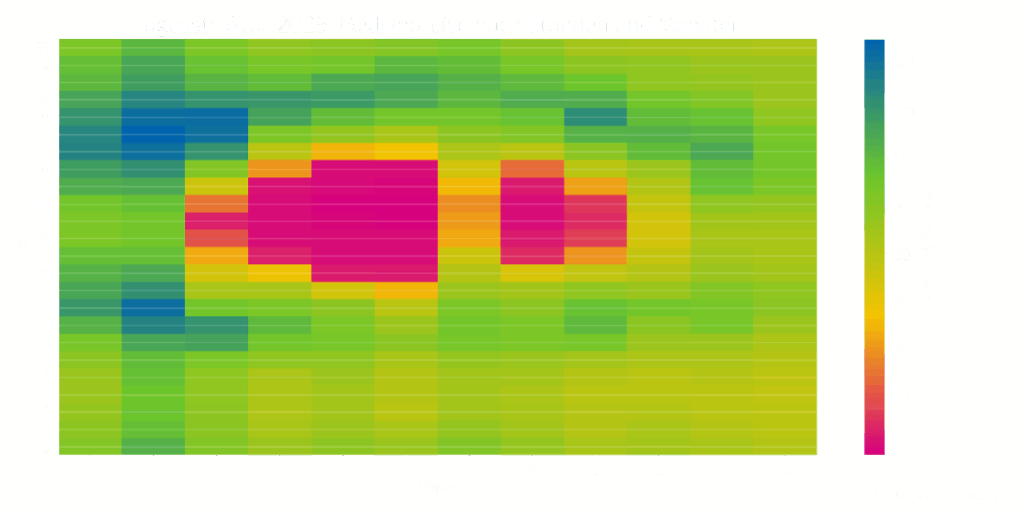

Um die zeitliche Struktur der Preise im Jahr 2025 genauer zu verstehen, lohnt sich ein Blick auf die Medianpreise je Stunde und Monat. Dabei wird z. B. betrachtet, welcher Medianpreis im November jeweils um 14:00 Uhr auftrat und das Ganze über alle Monate und Stunden hinweg in einer Matrix dargestellt.

Was sich auf den ersten Blick zeigt, ist ein vertrautes Muster: Die Tagesstruktur bleibt über weite Teile des Jahres hinweg stabil. Am Mittag in den Sommermonaten, wenn die Photovoltaik ihre Höchstleistung liefert, sinken die Preise typischerweise deutlich. Abends, meist zwischen 18 und 21 Uhr, kehrt sich dieses Bild um: Die Nachfrage steigt, Solar fällt weg, und die teuersten Stunden konzentrieren sich in genau diesem Zeitfenster. In manchen Monaten rutscht dieses Muster sogar schon in die frühen Morgenstunden, also vor den Sonnenaufgang.

So weit, so erwartbar. Und tatsächlich könnte man an dieser Stelle versucht sein zu sagen: Der Markt 2025 ist planbar, die Preisverläufe entsprechen bekannten Tagesprofilen. Für Unternehmen mit Routine in der Steuerung von Lasten oder Beschaffung bedeutet das zunächst einmal eine gewisse Sicherheit.

Doch genau an dieser Stelle lohnt sich der zweite Blick. Denn Stabilität im Median heißt noch lange nicht Stabilität im Risiko.

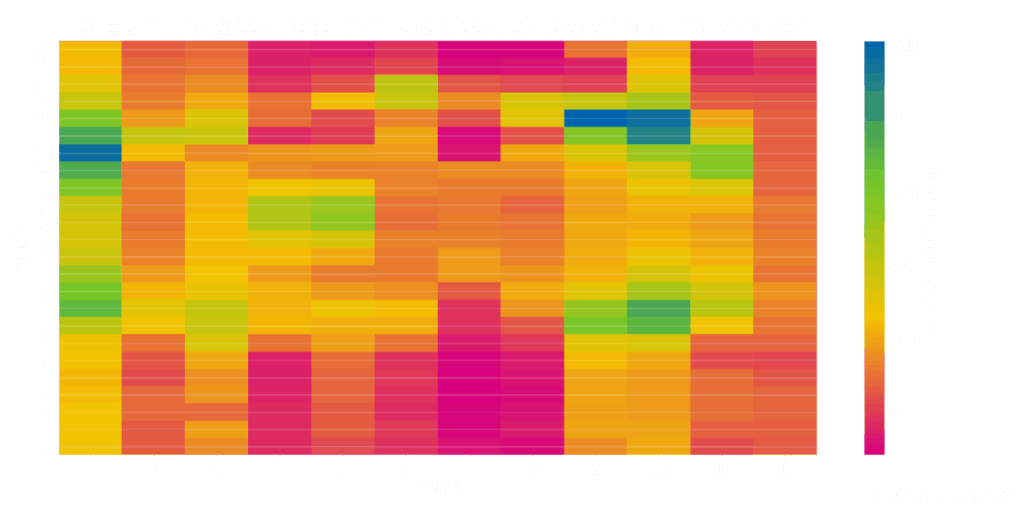

Die zweite Darstellung geht daher einen Schritt weiter. Sie zeigt nicht das Preisniveau, sondern die Spannweite der Preise innerhalb einer Stunde, also wie weit die Preise in einem bestimmten Monat um eine bestimmte Uhrzeit typischerweise ausschlagen. Dazu wird der Abstand zwischen dem 95. und dem 5. Perzentil (P95–P05) berechnet.

Das Ergebnis ist eindeutig: Bestimmte Stunden (insbesondere am frühen Morgen und am Abend) weisen vor allem in den Sommermonaten überdurchschnittlich hohe Preisspannweiten auf. Genau dort, wo der Medianpreis sowieso schon hoch ist, ist die Bandbreite hoch. In der Praxis bedeutet das: Diese Stunden können im selben Monat sowohl ausgesprochen günstig als auch extrem teuer sein. Ein gefährlicher Spagat, vor allem für Unternehmen mit starren Verbrauchsprofilen.

Der Tagesverlauf 2025 ist also nicht chaotisch, aber er ist selektiv riskant. Und Risiko ist eben nicht nur eine Frage des Preises, sondern auch der Zeit. Wann genau tritt es auf? Welche Stunden wiederholen sich als besonders unsicher?

Die wichtigste Erkenntnis: Energiemanagement ist im Jahr 2025 nicht mehr nur die Suche nach dem günstigsten Strompreis. Es ist zunehmend die Frage: Wann ist der Markt planbar.

Negative Preise: Ein strukturelles Marktregime

Kaum ein Thema hat die Energiemärkte, gerade bei Industrieunternehmen und Betreibern von Solarparks, so geprägt, wie die negativen Strompreise. Bevor wir uns anschauen, wie oft negative Preise im Jahr 2025 aufgetreten sind, sollte man zunächst klären: Wann treten sie eigentlich typischerweise auf?

Die Analyse zeigt ein klares Bild: Negative Preise konzentrieren sich nahezu ausschließlich auf die Mittags- und frühen Nachmittagsstunden. Nachts und abends sind sie deutlich seltener.

Das ist kein Zufall und schon gar keine Laune des Jahres 2025. Es ist das direkte Ergebnis der Systemlogik: Um die Mittagszeit fällt die Photovoltaik-Einspeisung regelmäßig auf Höchstwerte, häufig ergänzt durch Wind. Gleichzeitig bleibt die Nachfrage in vielen Sektoren relativ träge. Nicht jedes Industrieunternehmen kann oder will mittags seine Prozesse hochfahren. Speicher? Begrenzte Kapazitäten. Exporte? Nur eingeschränkt verfügbar. Und flexible Verbraucher? Ebenfalls nicht beliebig skalierbar. Die Folge: Der Markt rutscht in ein Überschussregime, die Preise fallen, und zwar unter null.

Für große Verbraucher ist das kein nettes Zusatzwissen, sondern eine echte Handlungsgrundlage. Denn je klarer sich solche negativen Preisfenster zeitlich einordnen lassen, desto gezielter lassen sich Prozesse (soweit möglich) darauf abstimmen. Stichworte: Lastverschiebung, Fahrplanoptimierung, Bewertung von Flexibilität.

Doch mit der Tagesstruktur allein ist es nicht getan. Die nächste Frage lautet: Wie stark haben negative Preise den Jahresverlauf 2025 wirklich geprägt? Und wie regelmäßig waren sie?

Die Monatsgrafik kombiniert dafür zwei Perspektiven, die zusammen ein vollständigeres Bild ergeben:

- Einerseits zeigt sie den Anteil negativer Stunden pro Monat (als Balken).

- Andererseits die Anzahl der Tage, an denen mindestens eine negative Stunde vorkam (als Linienverlauf).

Beide Kennzahlen sind entscheidend, denn sie sagen nicht dasselbe. Ein hoher Anteil negativer Stunden zeigt, dass es in bestimmten Monaten flächendeckend zu negativen Preisen kam. Eine hohe Anzahl negativer Tage bedeutet dagegen, dass negative Preise operativ regelmäßig auftreten, selbst wenn es pro Tag nur wenige Stunden sind.

2025 zeigt hier ein deutliches Muster: In Monaten mit viel Einspeisung bei gleichzeitig moderater oder flexibler Nachfrage häufen sich die negativen Stunden. Das allein wäre nicht neu. Neu ist jedoch die Kombination aus beidem: Ein signifikanter Stundenanteil und eine starke Zunahme negativer Tage. Das ist der Punkt, an dem negative Preise nicht mehr als „Einzelfall“ durchgehen. Sie werden zu einem wiederkehrenden Zustand.

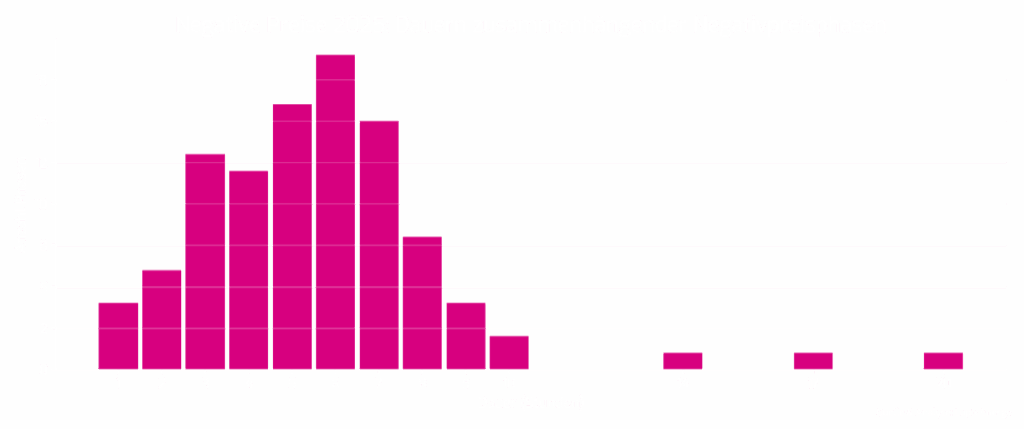

Denn genau hier verschiebt sich die Relevanz: von der Frage, ob negative Preise vorkommen, zur Frage, wie häufig und wie lange sie andauern. Daher betrachten wir negative Preise nicht nur als punktuelle Ereignisse, sondern als zusammenhängende Phasen. Die dazugehörige Event-Grafik zeigt die Verteilung der Dauer solcher Negativpreis-Regime.

Die Erkenntnis: Ja, es gibt viele kurze Ereignisse. Aber daneben existiert eine signifikante Zahl längerer Preisunterläufe. Das längste zusammenhängende Regime im Jahr 2025? 20 Stunden am Stück unter null. Fast ein ganzer Tag.

Solche langen Ereignisse sind keine Randnotizen. Sie sind die Phasen, in denen Unternehmen wirklich reagieren können: mit Produktionsplanung oder Energiespeichern. Wer über die nötige Flexibilität verfügt, kann aus solchen Preissignalen echten wirtschaftlichen Mehrwert ziehen. Wer nicht flexibel ist, muss die Chance dieser zunehmend häufigen Marktphasen aktiv managen, etwa durch veränderte Beschaffungsstrategien, Absicherungskonzepte oder die Investition in Flexibilitätsoptionen.

Die eigentliche Veränderung des Jahres 2025 liegt also nicht in der bloßen Existenz negativer Preise, sondern in der Art, wie regelmäßig und strukturell sie auftreten. Und das macht sie zu einem echten Treiber operativer und strategischer Entscheidungen.

Tiefpreisphasen: Wenn negativ nicht nur „etwas unter Null“ heißt

Negative Preise allein sind noch kein außergewöhnliches Ereignis mehr. Doch was viele übersehen: Es macht einen entscheidenden Unterschied, wie tief der Markt in solchen Phasen tatsächlich fällt. Zwischen –3 und –60 Euro pro Megawattstunde liegt nicht nur eine rechnerische Differenz, sondern ein komplett anderer wirtschaftlicher Hebel.

Genau deshalb schauen wir uns in dieser Analyse nicht nur an, wie häufig negative Preise auftreten, sondern wie weit sie in die Tiefe reichen.

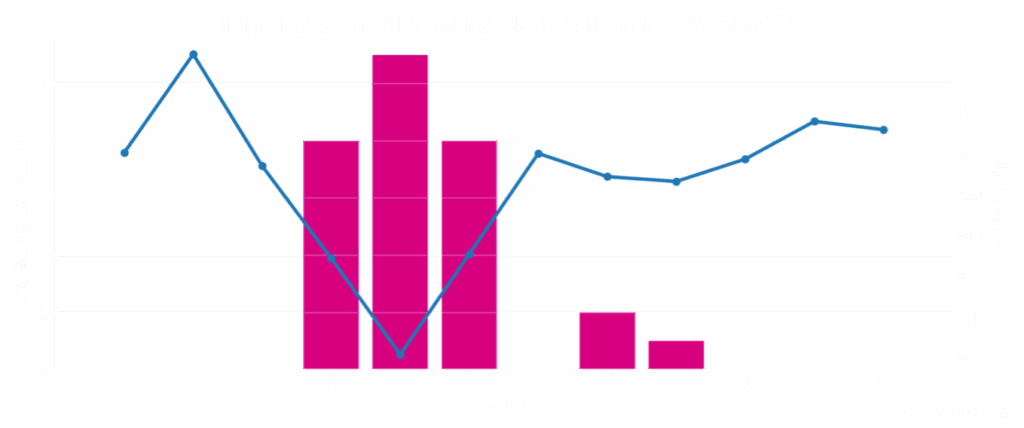

Zwei Metriken stehen dabei im Fokus:

- Das untere Perzentil P01 je Monat (also der Preis, den nur ein Prozent der Stunden unterschreitet). Diese Linie zeigt, wie tief die „extrem günstigen“ Stunden im jeweiligen Monat lagen.

- Die Anzahl der Stunden unter –50 €/MWh, dargestellt als Balken. Diese Schwelle markiert den Punkt, an dem aus negativen Preisen echte operative Anreize (aber auch neue Risiken) entstehen.

Die Kombination dieser beiden Perspektiven offenbart, dass 2025 nicht nur ein Jahr mit vielen negativen Stunden war, sondern auch eines mit besonders tiefen Preisphasen. In einzelnen Monaten rutscht das P01 deutlich unter –70 €/MWh, und die Zahl der extrem günstigen Stunden nimmt spürbar zu.

Für Verbraucher ist das weit mehr als ein interessanter Datenpunkt. Denn: Je tiefer die Preise fallen, desto größer der wirtschaftliche Spielraum. Beispiel: In einer Stunde mit –5 €/MWh ist es unter Umständen noch nicht wirtschaftlich sinnvoll, einen Speicher oder eine Eigenerzeugungseinheit abzuschalten oder gezielt Last zuzuschalten. Fällt der Preis jedoch auf –60 €/MWh oder tiefer, kann genau diese Entscheidung plötzlich hochrelevant werden, insbesondere dann, wenn sich solche Stunden zu einem Block verdichten.

Kurz gesagt: Nicht alle negativen Preise sind gleich. Und die wirtschaftlich wirklich spannenden (oder gefährlichen) Stunden sind jene, in denen der Markt nicht nur leicht unter null, sondern deutlich im negativen Bereich notiert. Für Unternehmen mit Steuerungsspielraum sind diese Phasen ein Spielfeld für Optimierung. Für alle anderen ein klarer Indikator, wo Investitionen in Flexibilität künftig am meisten Wirkung entfalten.

Hochpreisphasen: Stress im oberen Preisband

Nach dem Blick auf Tiefpreis- und Negativphasen lohnt sich ein gezielter Perspektivwechsel, hin zur anderen Seite der Verteilung. Denn auch das obere Ende des Strompreis-Spektrums hatte im Jahr 2025 seine ganz eigenen Dynamiken. Nicht durch spektakuläre Ausreißer allein, sondern durch gebündelte Hochpreisphasen, die in Summe neue operative Anforderungen mit sich bringen.

Für diese Analyse greifen wir auf zwei Kennzahlen zurück, die einander sinnvoll ergänzen:

- Die Linie zeigt das 99. Perzentil (P99), also den Preis, der innerhalb eines Monats nur in einem Prozent der Stunden überschritten wird. Diese Metrik macht sichtbar, wie hoch die typischen Spitzenpreise eines Monats tatsächlich lagen, ohne sich auf Einzelausreißer zu fokussieren.

- Die Balken stellen die Anzahl der Stunden mit Preisen über 300 €/MWh dar. Das ist eine absolute Schwelle, die in vielen Beschaffungsstrategien und Risikomodellen bereits als „kritisch“ definiert ist.

Was diese doppelte Perspektive offenbart: Hochpreisphasen treten nicht gleichmäßig über das Jahr verteilt auf. Stattdessen konzentrieren sie sich auf bestimmte Monate, häufig solche, in denen Nachfrage, Systemlast und Knappheit zusammenfallen. In diesen Zeiträumen klettert nicht nur das P99 deutlich nach oben, sondern auch die Zahl der Stunden über der 300-Euro-Marke steigt auffällig an.

Besonders interessant ist dabei, wie sich diese Hochpreisphasen im Vergleich zu den Vorjahren verändert haben. 2025 sehen wir deutlich weniger extreme Einzelereignisse wie 2024, also kaum Preise jenseits der 500 €/MWh. Tatsächlich trat ein solcher Extremwert nur in einer einzigen Stunde auf. Stattdessen ist es die Häufigkeit moderater Hochpreise, die das Bild prägt. Es gibt Monate mit mehreren Dutzend Stunden über 300 €/MWh, was in der Summe eine erhebliche Belastung darstellen kann.

Für große Verbraucher bedeutet das: Es genügt nicht mehr, nur auf den durchschnittlichen Einkaufspreis zu schauen oder sich gegen Einzelereignisse abzusichern. Entscheidend wird, wie stabil die eigene Energieversorgung in gebündelten Belastungsphasen funktioniert und wie gut man vorbereitet ist auf Zeiten, in denen das Marktumfeld dauerhaft unter Spannung steht, ohne dabei ins absolute Extrem zu kippen.

2025 zeigt eindrücklich: Der obere Preisbereich ist nicht nur durch Peaks geprägt, sondern durch Verdichtung von Stress, über Stunden, teils über mehrere Tage hinweg. Wer darauf nicht vorbereitet ist, erlebt nicht den einen teuren Schock, sondern eine Serie kleinerer Schmerzen, die sich über Zeit zu spürbaren Mehrkosten addieren.

Ihr nächster Schritt mit Lupix Energy

Für große Verbraucher analysieren wir solche Day-Ahead-Preisregime modellbasiert – nicht im Rückblick, sondern vorausschauend.

Rampen: Warum Flexibilität 2025 an Bedeutung gewinnt

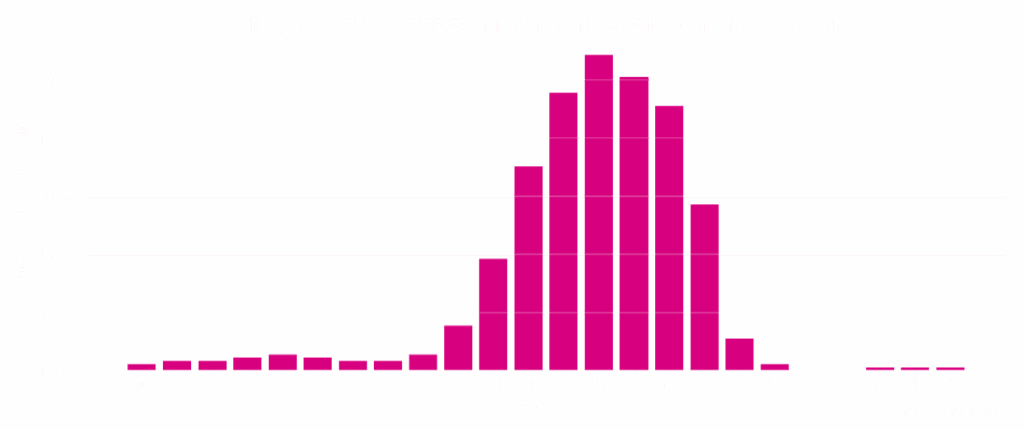

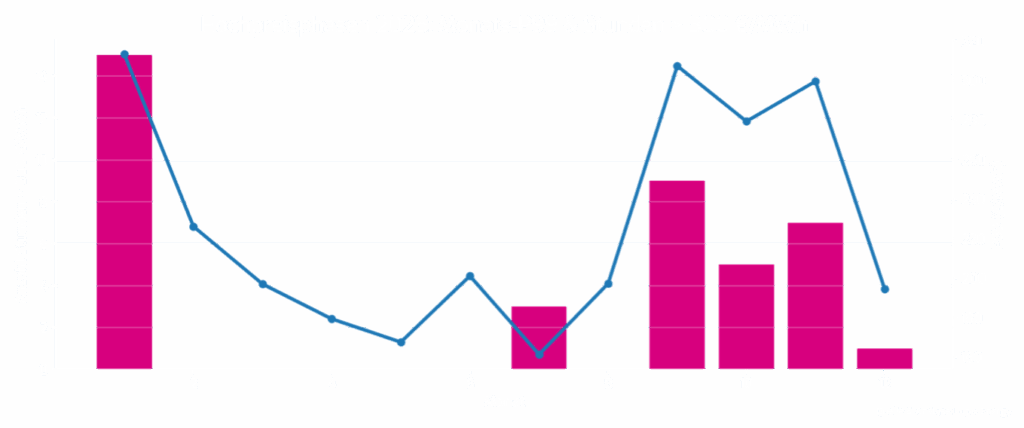

Neben der Frage, wie hoch oder niedrig Preise ausfallen, rückte im Jahr 2025 eine dritte Dimension immer stärker in den Fokus: die Preisbewegung oder auch Rampe von Stunde zu Stunde. Denn auch wenn das Preisniveau selbst stabil erscheint, kann ein plötzlicher Sprung innerhalb kurzer Zeit massive Auswirkungen auf Beschaffung, Steuerung und operative Entscheidungen haben.

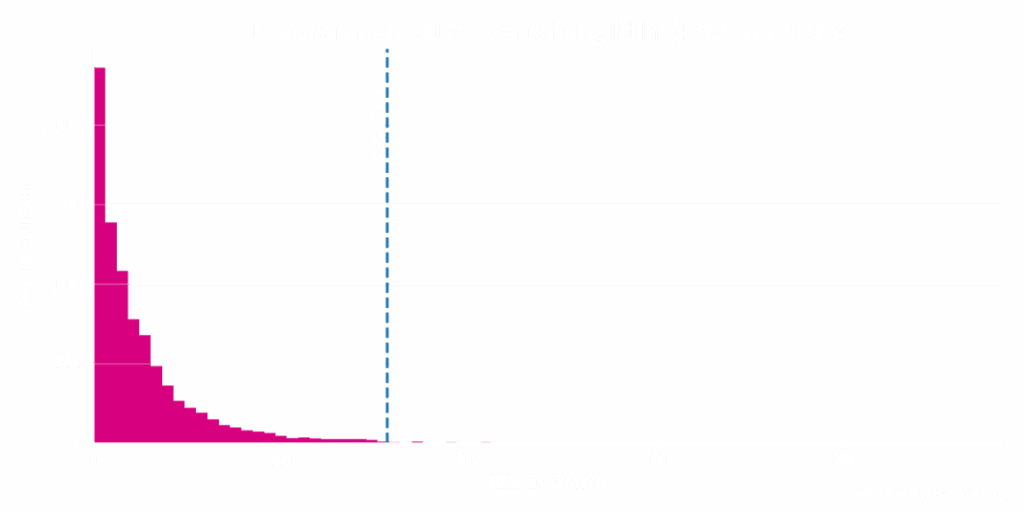

Konkret betrachten wir hier die absoluten Preisänderungen von Stunde zu Stunde, also |d1h|. Damit ist gemeint: Wie stark verändert sich der Day-Ahead-Preis von einer Stunde zur nächsten, unabhängig davon, ob der Sprung nach oben oder unten geht.

Die Verteilung dieser Bewegungen zeigt ein klares Muster: Die meisten Stunden verändern sich nur moderat, bleiben also innerhalb eines relativ kleinen Preisfensters. Doch ein kleiner Teil (etwa ein Prozent aller Stunden) weist besonders starke Bewegungen auf. Diese „Rampenspitzen“ liegen über einer Schwelle von 78,1 €/MWh (99 % Perzentil).

Entscheidend ist dabei nicht nur, wie groß diese Sprünge sind, sondern wann sie auftreten. Die zweite Grafik beleuchtet das Timing: Sie zeigt, in welchen Stunden des Tages diese Extrembewegungen gehäuft auftreten.

Das Ergebnis ist eindeutig: Die stärksten Rampen konzentrieren sich auf die Abendstunden, mit einem klaren Schwerpunkt rund um 19 Uhr. Zu dieser Zeit überlagern sich mehrere Effekte:

- Die Nachfrage steigt sprunghaft an, weil weiterhin industrielle und zunehmend auch private Lasten gleichzeitig aktiv sind.

- Die Solarproduktion geht schnell zurück, da die Sonne untergeht.

- Die kurzfristige Flexibilität im System ist begrenzt, Speicher sind möglicherweise bereits geladen oder nicht reaktionsbereit.

Die Folge: Der Markt reagiert empfindlich. Rampen entstehen nicht aus dem Nichts. Sie sind die Folge eines immer wiederkehrenden Tagesmusters, das durch zunehmenden EE-Anteil und unflexible Strukturen weiter verschärft wird.

Für Unternehmen ist das kein theoretischer Nebenaspekt, sondern eine sehr konkrete Herausforderung. Denn starke Rampen verursachen mehr als nur kurzfristige Preisschwankungen. Sie wirken sich auf Beschaffungsstrategien, operative Fahrpläne, Laststeuerung und Speicherfahrweisen aus. Wer seine Prozesse so strukturieren kann, dass er gezielt auf diese abendlichen Rampen reagieren kann (sei es durch Verschiebung, Speicherung oder Flexibilisierung) hat einen klaren Vorteil. Nicht nur, weil sich dadurch Kosten sparen lassen. Sondern weil Rampenstunden systematisch Chancen bieten, vorausgesetzt, man ist darauf vorbereitet.

2025 hat diese Dynamik besonders deutlich gemacht. Und es ist absehbar: In einem Stromsystem mit weiter wachsendem Anteil volatiler Erzeugung werden Rampen nicht weniger, sondern häufiger – und steiler. Flexibilität war noch nie so konkret relevant wie jetzt.

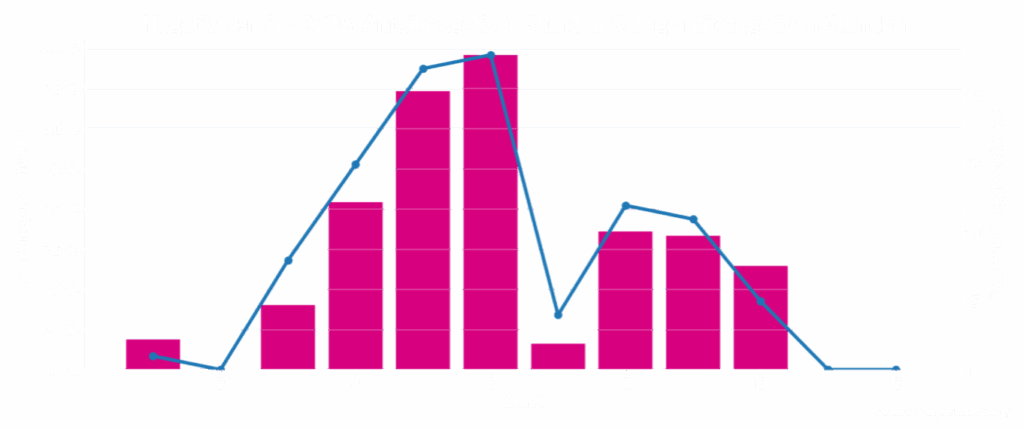

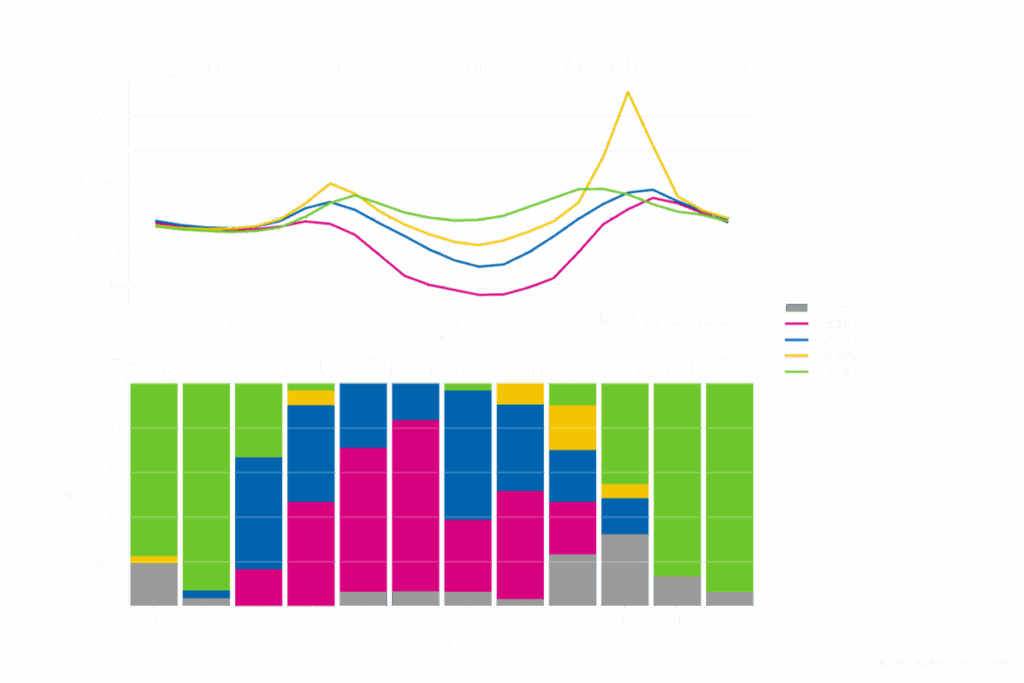

Typtage: 4 typische Tage – plus die Ausnahmen

Die bisherigen Analysen haben deutlich gezeigt: Der Strommarkt 2025 war nicht durch einheitliche Preisniveaus geprägt, sondern durch zeitlich strukturierte Muster. Deshalb reicht es nicht aus, einzelne Stunden oder Monatsmittel zu betrachten. Der nächste logische Schritt ist die Analyse auf Tagesebene: Welche Preisprofile treten regelmäßig auf? Und welche überraschen?

Dazu haben wir jeden Tag des Jahres 2025 als vollständiges 24-Stunden-Preisprofil betrachtet. Anschließend wurden diese Profile auf Basis ihrer Struktur gruppiert: nicht bloß nach Preisniveau, sondern vor allem nach Form und Dynamik. Wesentliche Merkmale wie die Tiefe der Mittagsdelle, der Abendpeak, die Preisspannweite und der Anteil negativer Stunden flossen in die Clusterbildung ein.

Das Ergebnis sind vier typische Tagesregime, die sich im Jahr 2025 wiederholt zeigen, ergänzt um eine fünfte Kategorie: die „Atypischen Tage“, die sich keinem der vier Hauptmuster eindeutig zuordnen lassen.

Die obere Grafik zeigt diese vier Typtage als gemittelte stündliche Preisprofile. Auffällig ist, dass sich die Tage nicht nur im absoluten Preisniveau unterscheiden, sondern vor allem in ihrer inneren Logik:

- Einige zeigen eine ausgeprägte Mittagsdelle, bedingt durch hohe PV-Einspeisung, typischerweise gepaart mit negativen Preisen zur Mittagszeit.

- Andere weisen einen starken Abendpeak auf, hervorgerufen mit erhöhter Systemlast und knapper Flexibilität.

- Wieder andere verlaufen relativ flach, mit nur geringfügiger Variation über den Tag, oft unter stabilen, aber nicht unbedingt günstigen Marktbedingungen.

Die Kategorie „Atypisch“ fasst etwa 10 Prozent aller Tage. Das sind jene, deren Preisprofile zu stark vom jeweiligen Regimezentrum abweichen. Diese Tage folgen keinem klaren Muster – oft sind sie genau diejenigen, an denen der Markt überrascht: durch unerwartete Einspeisung, plötzliche Nachfragespitzen oder systemische Sondersituationen. In der Darstellung erscheinen sie bewusst nicht als eigene Kurve, sondern als grauer Sockel unter den vier Hauptprofilen.

Die zweite Grafik zeigt die monatliche Verteilung dieser Typtage. Dadurch wird sichtbar, dass sich der Markt nicht nur preislich saisonal verändert, sondern auch in der Häufigkeit bestimmter Tagesmuster. Beispielsweise treten mittagsdominierte Tage häufiger im Frühjahr auf, während Abendpeaks in Herbst und Winter stärker vertreten sind.

Die Kategorie „Atypisch“ fasst etwa 10 Prozent aller Tage. Das sind jene, deren Preisprofile zu stark vom jeweiligen Regimezentrum abweichen. Diese Tage folgen keinem klaren Muster. Oft sind sie genau diejenigen, an denen der Markt überrascht: durch unerwartete Einspeisung, plötzliche Nachfragespitzen oder systemische Sondersituationen. In der Darstellung erscheinen sie bewusst nicht als eigene Kurve, sondern als grauer Sockel unter den vier Hauptprofilen. Die Anzahl atypischer Tage steigt insbesondere in Übergangsphasen, in denen sowohl Nachfrage als auch Erzeugung schwerer vorhersehbar sind.

Für Unternehmen liegt genau hier der operative Mehrwert: Wer den aktuellen Tagestypus erkennt, kann Laststeuerung, Fahrpläne und Beschaffung gezielter ausrichten. Statt pauschal nach Durchschnittswerten zu agieren, wird es zunehmend entscheidend, welcher Tageslogik der Markt folgt und ob der nächste Tag planbar ist oder eher in die Kategorie „Atypisch“ fällt.

Kurz gesagt: Energiemanagement wird weniger zur Frage von „Wie teuer ist der Strom morgen?“ und immer mehr zur Frage: „Welchem Muster folgt der Tag – und bin ich darauf vorbereitet?“

Day-Ahead-Strompreis am Wochenende: Ein unterschätztes Marktregime

Auf den ersten Blick könnte man annehmen, Wochenenden seien einfach „ruhigere“ Tage am Strommarkt. Weniger Industrieproduktion, geringere Nachfrage, und damit auch weniger Dynamik? Nicht ganz. Denn was die Daten aus 2025 zeigen, ist weit mehr als eine bloße Abweichung vom Wochendurchschnitt, es ist ein eigenständiges Marktregime, das oft übersehen wird. Vergleicht man Werktage mit Wochenenden, wird schnell deutlich: Die Preisstruktur verändert sich systematisch.

Der Medianpreis am Wochenende liegt deutlich niedriger. Doch das ist nur die eine Seite. Noch auffälliger ist der Anstieg negativer Stunden. Während an Werktagen rund 4,2 % der Stunden negativ sind, steigt dieser Anteil am Wochenende auf ganze 12,5 %. Anders ausgedrückt: Mehr als jede achte Stunde am Wochenende fällt unter null.

Das ist kein Zufall, sondern Ausdruck eines klaren Ungleichgewichts im System. Denn während sich die Nachfrage reduziert, insbesondere aus dem gewerblich-industriellen Sektor, bleibt das Angebot (vor allem aus erneuerbaren Quellen) weitgehend bestehen. Windparks laufen weiter, Photovoltaik speist unverändert ein. Das Ergebnis ist ein struktureller Angebotsüberschuss, der sich in regelmäßigen, planbaren Negativpreisphasen niederschlägt.

Für viele Verbraucher ist das eine verpasste Chance oder ein unterschätztes Risiko, je nach Perspektive: Wer über flexible Prozesse verfügt, kann unter Umständen gezielt auf das Wochenende ausweichen. Produktionschargen, die nicht an bestimmte Wochentage gebunden sind, lassen sich bewusst in Phasen mit günstigerem Strompreis legen. Das gilt insbesondere für energieintensive Prozesse oder Speicherzyklen.

Doch die Effekte gehen über den reinen Preis hinaus. Denn die Volatilität im unteren Preisbereich ist am Wochenende oft ausgeprägter. Das bedeutet: Nicht nur sind die Preise im Schnitt niedriger, sie schlagen auch stärker aus. Für Energiemanagement und Fahrplanoptimierung heißt das: Wochenenden brauchen eigene Strategien. Eine bloße Fortschreibung des Werktagsverhaltens reicht nicht.

In Summe zeigt 2025: Das Wochenende ist kein Nebenschauplatz, sondern ein klar abgegrenztes Marktregime mit spezifischen Mustern, Risiken und Chancen. Unternehmen, die diesen Unterschied erkennen und nutzen, gewinnen Handlungsspielraum. Alle anderen riskieren, dass ein vermeintlich ruhiger Samstag wirtschaftlich zur Stolperfalle wird.

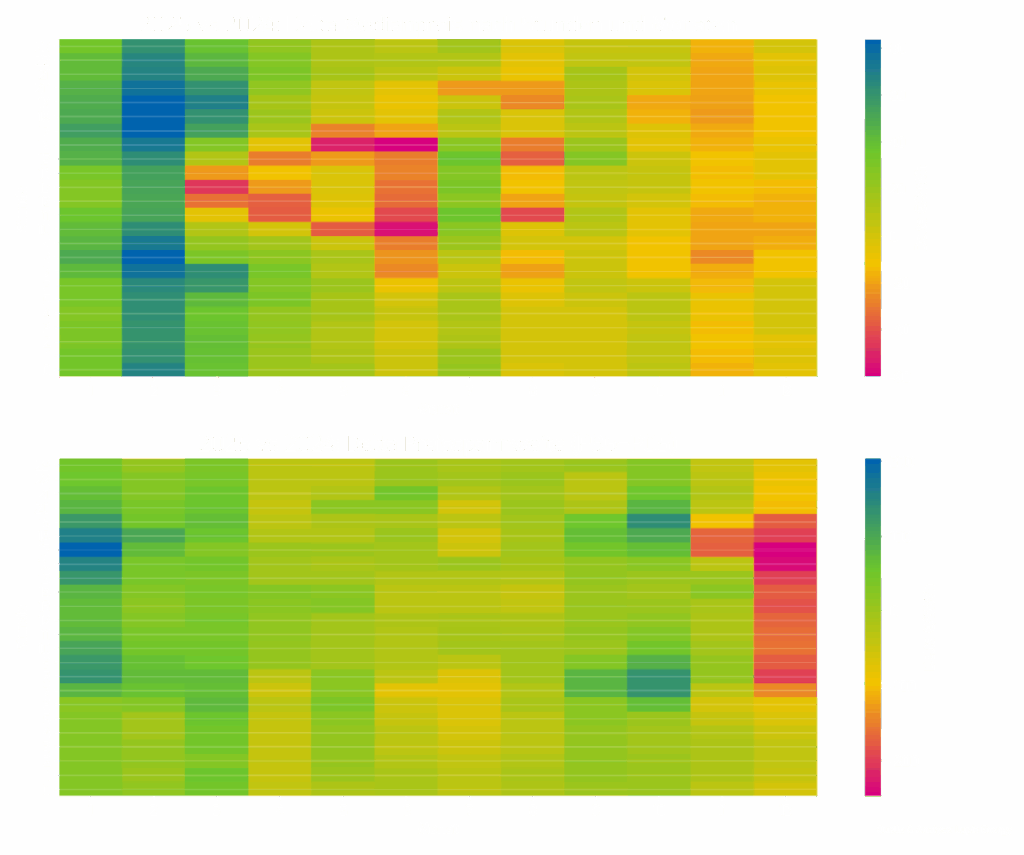

2025 vs. 2024: Wo sich der Markt wirklich verschoben hat

Der Vergleich zwischen den Jahren 2025 und 2024 bringt eine wichtige Erkenntnis ans Licht: Die Veränderung des Strommarkts lässt sich nicht auf eine einfache Aussage wie „teurer“ oder „billiger“ reduzieren. Es geht nicht um einen linearen Preistrend, sondern um eine strukturelle Verschiebung, die sich über Zeit und Kontext hinweg unterschiedlich ausprägt.

Was sofort auffällt: In vielen Stunden liegt 2025 über dem Vorjahr, insbesondere in den Winter- und Übergangsmonaten. Aber (und das ist entscheidend) dieser Anstieg ist nicht gleichmäßig verteilt. Er konzentriert sich auf bestimmte Tageszeiten, vor allem am Morgen und am frühen Abend. Genau dort, wo die Systemspannung ohnehin hoch ist: PV-Einspeisung lässt nach, die Nachfrage steigt, und Flexibilität ist knapp. In der Folge wird das Preisniveau in diesen Stunden deutlich angehoben.

Andererseits gibt es auch Zeitfenster, in denen 2025 niedrigere Medianpreise aufweist, insbesondere zur Mittagszeit in bestimmten Monaten. Das ist ein Indiz dafür, dass zusätzliche erneuerbare Einspeisung durchaus wirkt, allerdings selektiv. Sie drückt die Preise nicht dauerhaft, sondern in konkreten Stunden, wenn PV und Wind zusammentreffen.

Doch während sich aus dem Median noch ein gewisser „Trend“ ableiten lässt, zeigt die zweite Heatmap ein völlig anderes Bild und das eigentlich prägende Signal des Jahres 2025: die Veränderung der Preisspannweite.

Dargestellt ist hier wiederum die Preisspannweite, also der Abstand zwischen dem 95. und 5. Perzentil (P95–P05), verglichen mit dem Vorjahr. Und genau hier wird es interessant: In vielen Stunden hat sich diese Spannweite deutlich ausgeweitet. Selbst dort, wo der Medianpreis kaum gestiegen ist, ist der Preisraum größer geworden. Der Markt ist weniger kompakt, volatiler und schwerer planbar.

Interessanterweise gibt es aber auch Monate, in denen die Spannweite geschrumpft ist – vor allem gegen Ende des Jahres. Das zeigt: Der Markt entwickelt sich nicht in eine Richtung, sondern wird differenzierter und fragmentierter. Man kann also nicht mehr von einem allgemeinen Trend sprechen, sondern muss kontextsensitiv agieren.

Was beide Grafiken zusammen erzählen, ist eine klare Geschichte:

2025 war nicht nur „teurer“, es war anders strukturiert. Die Differenz zwischen dem, was „typisch“ ist, und dem, was möglich ist, hat zugenommen. Wer 2025 genauso eingekauft und gesteuert hat wie 2024, wurde mit hoher Wahrscheinlichkeit in genau den falschen Stunden überrascht.

Für Unternehmen bedeutet das: Das Energiemanagement muss sich weiterentwickeln. Weg von klassischen Durchschnittsbetrachtungen. Hin zu einem systematischen Umgang mit Zeit, Risiko und Unsicherheit. Genau darin liegt künftig der Unterschied zwischen bloßem Reagieren – und echtem strategischen Handeln.

Fazit zum Day-Ahead: 2025 war kein Ausreißerjahr – sondern eine Vorschau

Wer 2025 lediglich als ein „ruhigeres Jahr nach der Energiekrise“ verbucht, übersieht, was unter der Oberfläche passiert ist. Denn auch wenn keine extremen Schocks auftraten und das Preisniveau in vielen Stunden wieder an Vor-Krisen-Jahre erinnerte, war 2025 alles andere als ein Rückfall in alte Muster.

Im Gegenteil: Der Markt hat sich strukturell weiterentwickelt: nicht sprunghaft, aber deutlich – nicht spektakulär, aber substanziell.

Das Jahr hat gezeigt:

- Negative Preise sind kein Sonderfall mehr, sondern treten als regelmäßige, planbare Regime auf, insbesondere mittags, oft über mehrere Stunden hinweg.

- Hochpreisphasen definieren sich weniger über einzelne Extreme, sondern über verdichtete Stressperioden mit wiederkehrenden Spitzen.

- Starke Rampen konzentrieren sich auf den Abend und machen Flexibilität dort zu einem messbaren, wiederholbaren Wert.

- Wochenenden bilden ein eigenständiges Marktverhalten mit spezifischen Chancen und Risiken.

- Und: Die Spannweite möglicher Preise hat sich in vielen Stunden ausgeweitet, unabhängig davon, ob das Median-Niveau gestiegen oder gefallen ist.

Das alles bedeutet: Der Markt war 2025 nicht instabil, aber er war selektiv anspruchsvoll. Und genau diese Selektivität wird bleiben, wenn nicht sogar zunehmen.

Für große Stromverbraucher bringt das eine klare Veränderung mit sich: Erfolgreiches Energiemanagement wird nicht mehr durch die Frage entschieden, wer den besten Durchschnittspreis erzielt. Sondern durch die Frage, wie gut Beschaffung, Prozesse und Steuerung auf wiederkehrende Marktmuster reagieren können.

Es geht nicht um punktuelle Reaktion auf Preissignale, sondern um strukturelle Robustheit:

- Wer erkennt, in welchem Regime der Markt gerade unterwegs ist?

- Wer kann Lasten, Speicher, Fahrpläne entsprechend anpassen?

- Und wer kann auf unerwartete Tagesprofile reagieren, ohne aus dem Takt zu geraten?

Genau hier setzen wir bei Lupix Energy an. Wir analysieren den Markt nicht, um Kommentare abzugeben, sondern um für große Verbraucher verwertbare Handlungsmuster herauszuarbeiten. Unsere Werkzeuge zielen darauf ab, Risiken früh sichtbar zu machen, Flexibilität strategisch zu bewerten und operative Entscheidungen so zu strukturieren, dass sie nicht nur Kosten reduzieren, sondern auch Stabilität erzeugen.

Denn klar ist: 2025 war kein Ausreißer. Es war ein Vorgeschmack auf das, was kommt.

Ihr nächster Schritt mit Lupix Energy

Wenn Sie wissen möchten, welche dieser Muster für Ihr Lastprofil relevant sind, sprechen Sie mit uns.

FAQ: Häufige Fragen zum Day-Ahead-Strompreis

Was ist der Day-Ahead-Strompreis?

Der Day-Ahead-Strompreis ist der Preis, zu dem Strom für jede einzelne Stunde des folgenden Tages an der Strombörse gehandelt wird. Er wird am Vortag auf Basis von Angebot und Nachfrage gebildet und spiegelt sehr kurzfristig wider, wie knapp oder verfügbar Strom im Markt ist. Faktoren wie Einspeisung aus erneuerbaren Energien, Verbrauchsprognosen und Kraftwerksverfügbarkeit beeinflussen ihn maßgeblich.

Warum schwanken die Day-Ahead-Strompreise so stark?

Die starken Schwankungen der Day-Ahead-Preise entstehen vor allem durch:

- die wetterabhängige Einspeisung von Wind- und Solarstrom,

- kurzfristige Veränderungen der Nachfrage,

- begrenzte Flexibilität konventioneller Kraftwerke,

- Netzengpässe und Redispatch-Maßnahmen.

Mit dem steigenden Anteil erneuerbarer Energien nehmen diese Volatilitäten weiter zu – insbesondere in Stunden mit hoher PV- oder Windeinspeisung.

Welche Bedeutung hat der Day-Ahead-Strompreis für Unternehmen?

Für Unternehmen ist der Day-Ahead-Strompreis ein zentraler Indikator für kurzfristige Marktbewegungen. Er bildet die Grundlage für:

- dynamische Stromtarife,

- flexible Beschaffungsstrategien,

- Lastmanagement und Eigenverbrauchsoptimierung.

Unternehmen, die ihren Verbrauch flexibel steuern oder Eigenerzeugung und Speicher einsetzen, können von niedrigen oder sogar negativen Day-Ahead-Preisen gezielt profitieren.

Können Unternehmen aktiv vom Day-Ahead-Markt profitieren?

Ja. Unternehmen können den Day-Ahead-Markt strategisch nutzen, indem sie:

- Stromverbrauch in günstige Stunden verlagern,

- Speicher gezielt bei niedrigen Preisen laden,

- Eigenerzeugung marktpreisabhängig optimieren,

- dynamische Tarife oder Portfoliostrategien einsetzen.

Voraussetzung ist jedoch Transparenz über Lastprofile, Marktpreise und technische Flexibilitäten – idealerweise abgebildet in einem dynamischen, datenbasierten Energiekonzept.